「過払い金」とは何ですか?

「過払い金」とは、あなたが消費者金融等に利息を払いすぎたため、相手先会社から返してもらえるお金(過払い金)のことをいいます。

なぜ、「過払い金」が発生するのですか?

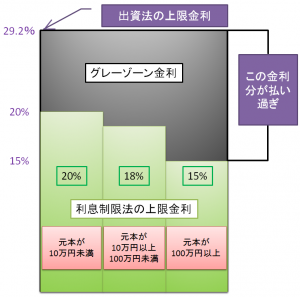

このような「過払い金」が発生するのは、消費者金融等が、利息制限法の定める利率(15%~20%)を超える高利(通常、出資法の上限金利である29.2%)で貸付を行ってきたからです。

なぜ、このようなことが起こったかというと、それまでの出資法では、上限金利を29.2%としており、29.2%を超えて金利を設定していた場合に、「5年以下の懲役もしくは1、000万円以下の罰金」の刑事罰が科せられていたものの、上限金利29.2%を超えさえしなければ利息制限法を超えた金利を設定しても、刑事罰は科せられませんでした。この利息制限法と出資法の上限金利の間の金利は、民事上は無効にもかかわらず刑事罰は科せられない「グレーゾーン金利」と呼ばれ、貸金業者は、この「グレーゾーン金利」による利率を設定し、違法に金利を取っていたのです。この「グレーゾーン金利」が、「過払い金」発生の根源です。

そこで、あなたのこれまでの返済を取引履歴に基づいて利息制限法内の利率で引き直し計算すると、あなたが払った利息のうち、利息制限法の利率を超える部分の利息(上記の「グレーゾーン金利」のこと)は元本に充当されるため、消費者金融に対して返済を続けているとやがて元本はゼロになります。そして以降の返済は、すべて払いすぎた返済となり、その部分は「過払い金」として取り戻す権利があるのです。これが過払い金発生の仕組みです。

私には「過払い金」が発生するの?

最近「過払い金」は下火になったといわれています。それは平成18年公布の改正貸金業法(平成22年6月18日完全施行)で、出資法の上限利息は20%とされ、貸金業者は、利息制限法を超える利息を取れなくなりましたので(グレーゾーン金利の撤廃)、過払い金が発生する仕組みはなくなりました。したがいまして、平成20年頃から借り入れたケースでは、過払い金発生しないケースがほとんどですが、それ以前に借り入れたケースでは、「過払い金」が発生する余地は十分にあります。

あなたの借入の「借入開始時期」と「借入期間」をチェックしましょう!

借入開始時期:

だいたい、平成10年代以前から借入れていた場合は、「過払い金」が発生する可能性があります。逆に、平成20年代以降ですと、貸金業法改正後の借入に該当しますので、「過払い金」が発生する余地は少ないと思われます。

借入期間:

一般的に、借入の期間は7年以上といわれていますが、借入額、返済額、借入時期等により異なります。

過払い金はどれくらい戻ってくるの?

利息制限法で計算し直し算出された過払い金額を業者と交渉することになりますが、満額返還されることは現実的には少ないです。何割返還されるかは、返還期限、業者の経営状況にもよりますが、最近では、70%前後の返還率が相場といわれています。経営状況が悪化しているアイフル等は、40%以下という状況です。武富士や商工ファンド(SFCG)の例にあるように、相手が倒産されては、元も子もないですから、確実な線で早く回収するという考えが主流を占めています。

現在も借入継続中の場合と完済した場合とで違いはあるの?

借入継続中の場合

- 利息制限法で引き直し計算することで元本が減ることは間違いありませんので、返済が楽になります。もちろん借入期間が長ければ、過払い金が発生することもあります。

- あくまで契約上の債務が残っている状態で弁護士が介入しますので、利息制限法で引き直し計算の結果、債務が残るといわゆる「ブラックリスト」に載ることになります。ですから、債務が残るか、過払いが発生するかの見極めが必要になります。

- 以前は、過払い金請求をした場合にも信用情報機関に「契約見直し」等の情報が登録され、ブラックリストに載ってしまうことがありましたので、ブラックリストに載らないために完済してから過払い金を請求する、という手法をとっていました。しかし、金融庁が「過払い返還請求の有無は信用情報ではなく 信用情報機関に掲載されるべきではない」という見解を示したことで、過払い金請求があった際に、信用情報機関に履歴が登録されることがなくなりました。

完済の場合

ブラックリストとの関係は、一切気にする必要はありませんが、時効との関係に注意して下さい。最後の支払いから10年経過すると時効により請求できなくなります。

司法書士と弁護士の違いは何ですか?

司法書士は、請求金額が140万円を超えると、裁判手続を行うことも、交渉を行うことも、してはいけないと決められています(司法書士法第3条)。つまり、

①司法書士には「請求金額に制限」があります。

司法書士は140万円を超える案件を取り扱うことが法律で禁じられています。例えば、弁護士であれば300万円を取り戻せるようなケースでも、司法書士の場合は140万円以上を取り戻すことができません。

②司法書士には「裁判に制限」があります。

弁護士なら、より良い条件で解決するために、貸金業者にとって面倒な地方裁判所に訴訟を起こすことが多くありますが、司法書士では地方裁判所に訴訟を起こせません。当然ながら業者もそのことを知っているため、司法書士は裁判をちらつかせて交渉を有利に行うことができず、結果として良くない条件で解決せざるを得なくなったり、または、ご自分で裁判所まで行かなくてはならなくなったりします。

| 弁護士 | 司法書士 | |

| 交渉権の有無 | 有り | 無し |

|---|---|---|

| 裁判所で 最後まで闘ってくれる (訴訟権) |

可 | 書面のみ |

| 本人が裁判所まで 出向く必要性 |

必要なし | 行かざるを得ない |

過払い金を計算した結果、元金額が140万円以上になるときは、司法書士だと、そこで手続を止めて弁護士に任せるか、あるいは140万円以下で処理してしまうかしなければなりません。明らかに140万円以下の場合であれば、よい司法書士がいれば依頼されることもいいですが、140万円以上になることは全く珍しいことではありませんので、そのような場合を想定すると最初から弁護士に依頼されることを強くお勧めします。